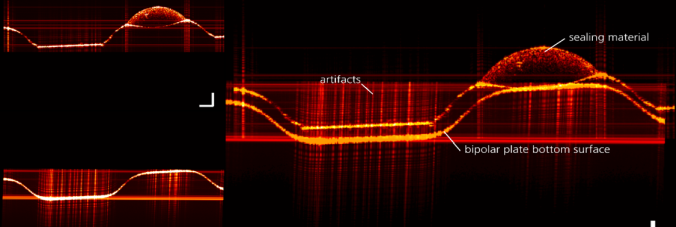

Aachener entwickelten innovatives Messprinzip, mit dem der Tifenmessbereich signifikant erweitert wird. Damit werden Tür und Tor zu neuen Anwendungen in der biomedizinischen Forschung geöffnet, ebenso wie zu industriellen Fertigungsprozessen.

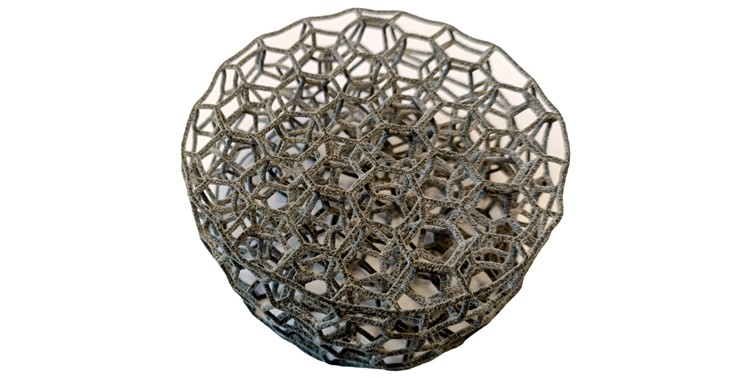

Eine konventionelle Herstellung medizinischer thermoplastischer Polyurethane stößt bezüglich Prozessstabilität und Biokompatibilität an Grenzen . Ziel MASchaMeds ist die Entwicklung eines hochpräzisen und reproduzierbaren 3D-Drucks atoxischer Schaumstrukturen aus leistungsfähigen NIPU-Materialien.

…, PStS'in Connemann i. Interview (BMWE), li. u. unt.: Prof. Tiess u. M. Benisch (TH Deggendorf) erläutern Demonstrator d. Proj. BeRoH; re. ob.: Knochenabtrag m. InTherSteLa-Demonstrator")

Innovativ. Stark. Mittelstand. Unter dem Motto des Innovationstags Mittelstand 2026 des Bundesministeriums für Wirtschaft und Energie repräsentierten über 150 erfolgreiche Projekte der geförderten Innovationsforschung Demonstratoren und Prototypen, Ergebnisse von IGF- und ZIM-Projekten.

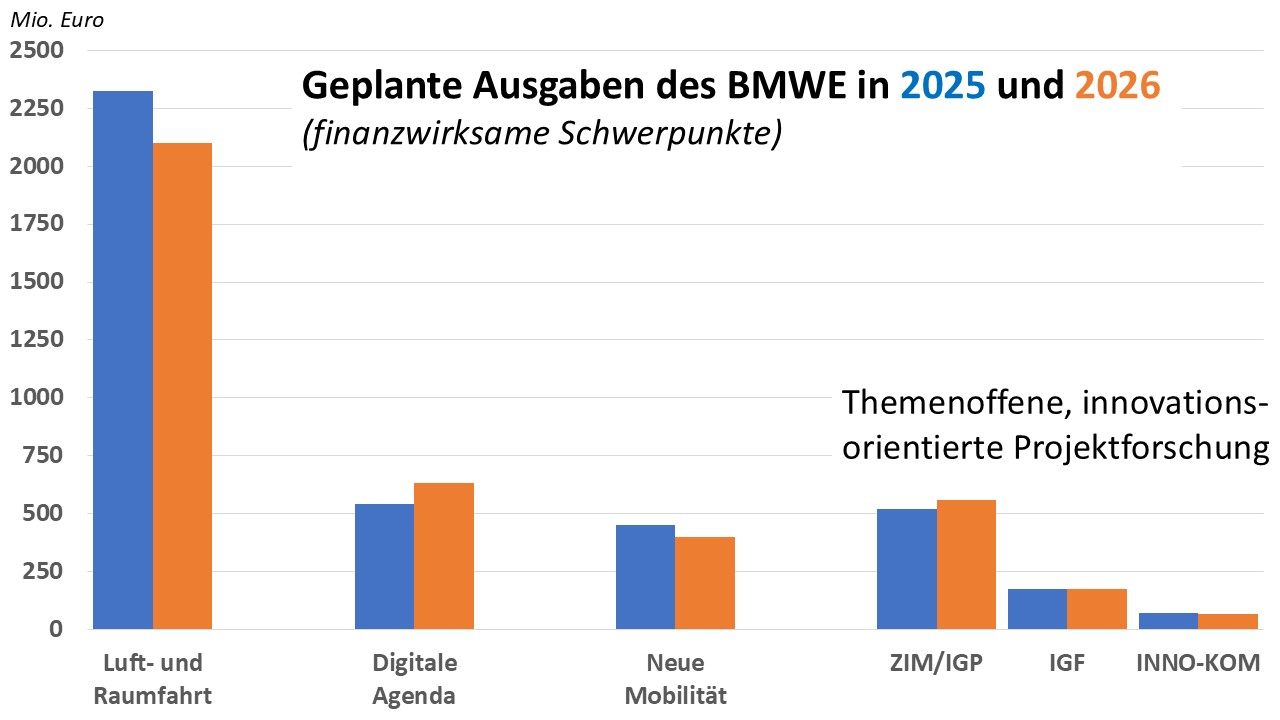

…Die Bundesregierung verspricht mit dem verabschiedeten Regierungsentwurf des Bundeshaushalts 2027, die Investitionen für Forschung und Entwicklung signifikant zu steigern. Aber erst mal nicht. Zumindest nicht im nächsten halben Jahr.

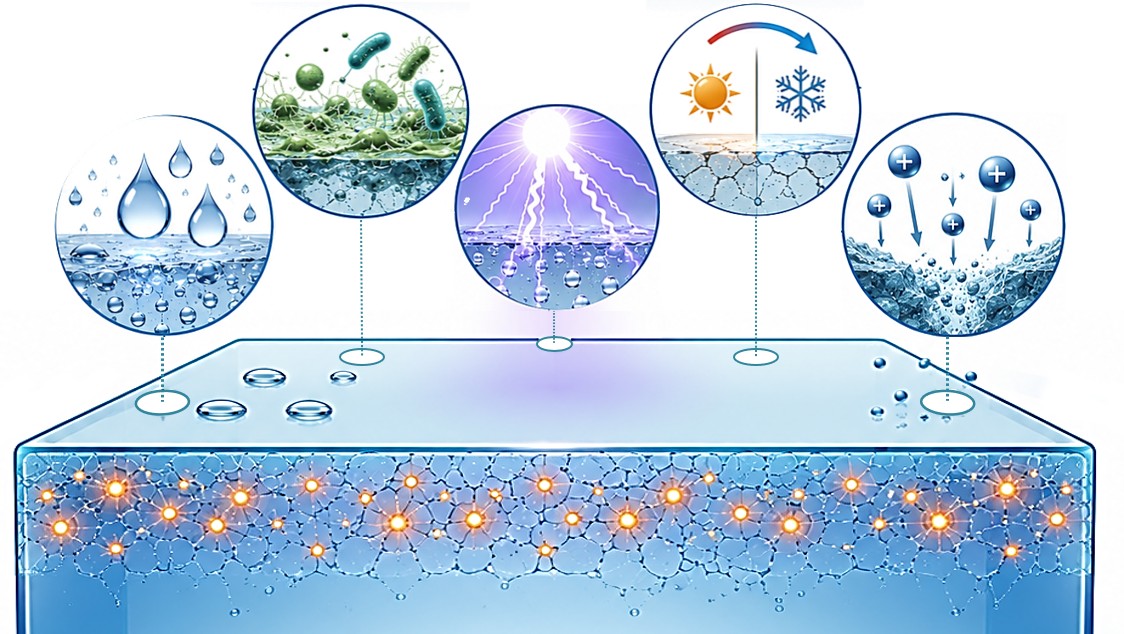

Umwelteinflüsse führen zu mechanischen, chemischen und elektronischen Veränderungen der Gläsoberfläche, die deren optische Leistungsfähigkeit verringern. Ziel des Projektes ist eine umfassende Aufklärung der Mechanismen die zur Alterung, Defektbildung und Degradation von Gläsern führen.

…

In dem diesjährigen Seminar wurden Barrieren zum neuen europäischen Patentsystem abgebaut und ein tieferes Verständnis für dessen Funktionsweise vermittelt. Die Teilnehmer konnten von zahlreichen Hinweisen aus der Praxis zur globalen Anmeldestrategie sowie von einem regen Austausch profitieren.

…

Bisherige Verfahren zur Oberflächenbehandlung von Glaskeramik sind ineffizient oder beeinträchtigen die Qualität der Bauteiloberflächen. Forscher aus Jena und Halle wollen mit Laserpolitur und Umkehr der Prozessschritte glaskeramische Mikro- und Freiformoptiken mit geringer Rauheit ermöglichen.

…

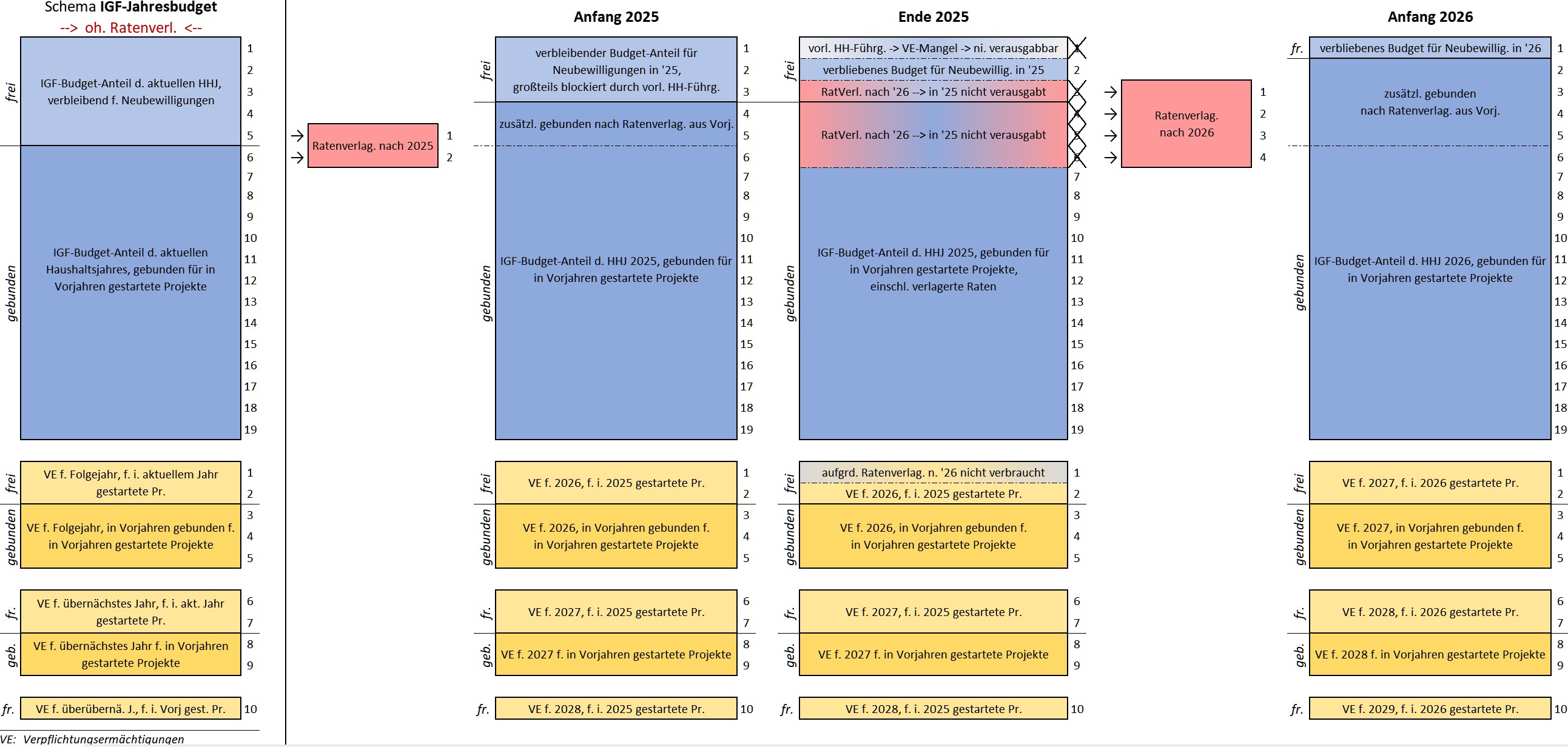

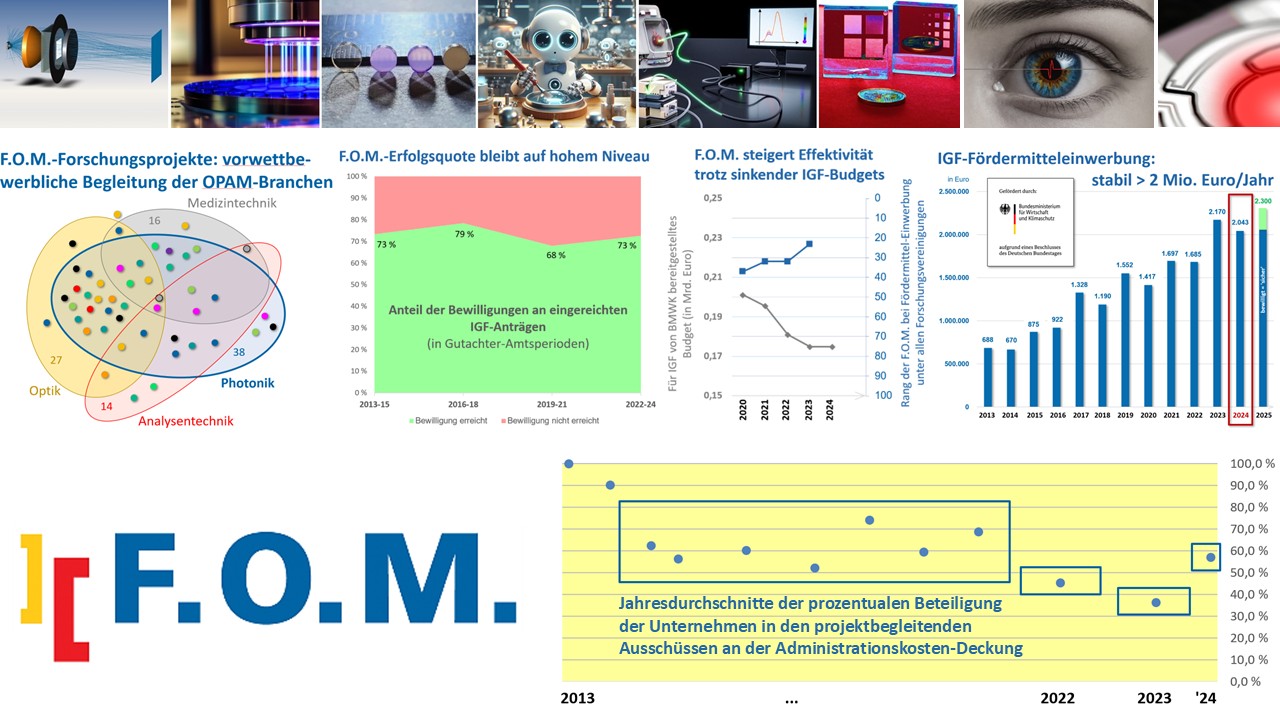

Ende 2025 warteten 188 befürwortete IGF-Vorhaben teilweise bereits mehrere Monate darauf, für eine Förderung ausgewählt zu werden. Statt dessen verfielen etliche für das IGF-Förderprogramm budgetierte aber nicht verausgabte Millionen zum Jahreswechsel. Kommt es in 2026 noch schlimmer?

…

Die Transparenz im IGF-Förderprogramm ist in den letzten Jahren stark zurückgegangen. Doch die Kenntnis z. B. des reell für die Projekte zur Verfügung stehenden Jahresbudgets oder die Zahl der für einen Projektstart benötigten Gutachter-Punkte sind für IGF-Forschungsvereinigungen unverzichtbar.

…

Mittels Laser Power Bed Fusion-Verfahren gefertigte Komponenten aus metallischen Massivgläsern weisen nur unzureichende Oberflächengüte auf. Projektziel ist die Überarbeitung des Fertigungsprozesses, um die neuartige Materialklasse für Anwendungen in Optik und Medizintechnik zu qualifizieren.

…

Am 12.03.2026 trafen sich Industrie und Wissenschaft am Fraunhofer IKTS in Dresden zur Auftaktveranstaltung für das IGF-Projekt "OptiCer" der F.O.M. Projektthema ist die Entwicklung einer innovativen Herstellungsroute für polykristalline, transparente Keramiken mit hoher mechanischer Belastbarkeit.

…

Erleben Sie zukunftsweisende Produkte, Verfahren und Dienstleistungen, die mit der Innovationsförderung des BMWE unterstützt wurden! Unter dem Motto "Innovativ. Stark. Mittelstand." werden auch die Resultate zu Machbarkeitsstudien aus Optik und Medizintechnik vorgestellt. Kommen Sie vorbei!

…

Am 26.02.2026 fand das Kickoff-Meeting für das kürzlich gestartete Projekt zum Thema "Prozessentwicklung für einen schädigungsarmen, ortsoptimierten Abtrag durch Ultrakurzpulslaser" an der Ernst-Abbe-Hochschule (EAH) in Jena statt. Dabei wurde der Industriebedarf und die Machbarkeiten abgeglichen.

…

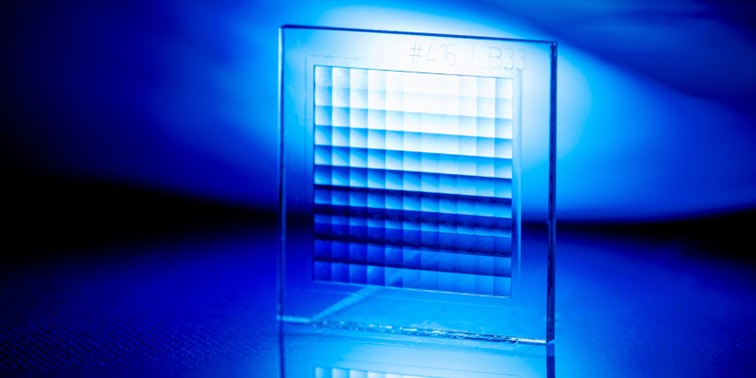

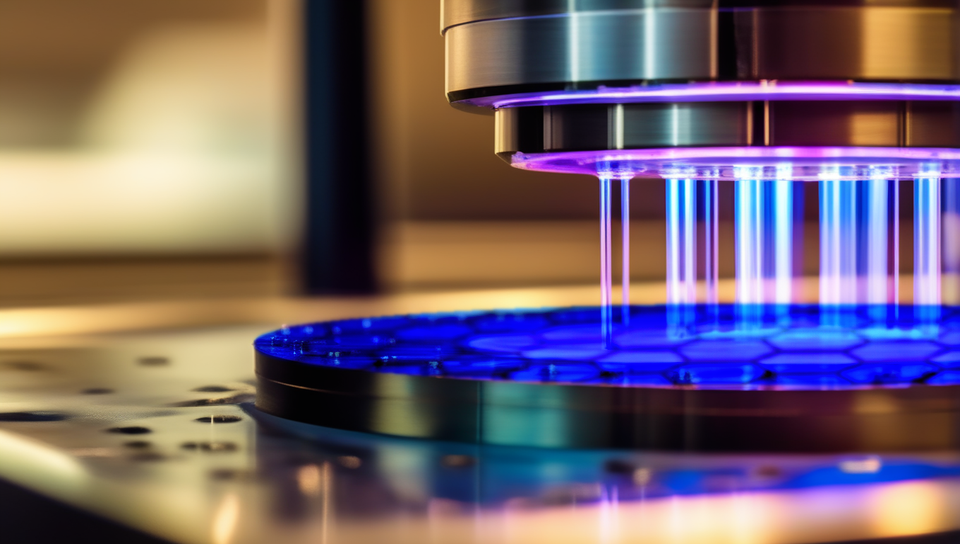

Der Einsatz von quantisierenden Nanolaminaten ermöglicht eine Erweiterung des Beschichtungs-Materialpools für Anwendungen im UV-Bereich. Hierdurch können optische Komponenten mit höherer Leistung unter Verwendung von besser verfügbaren und günstigeren Materialien hergestellt werden.

…

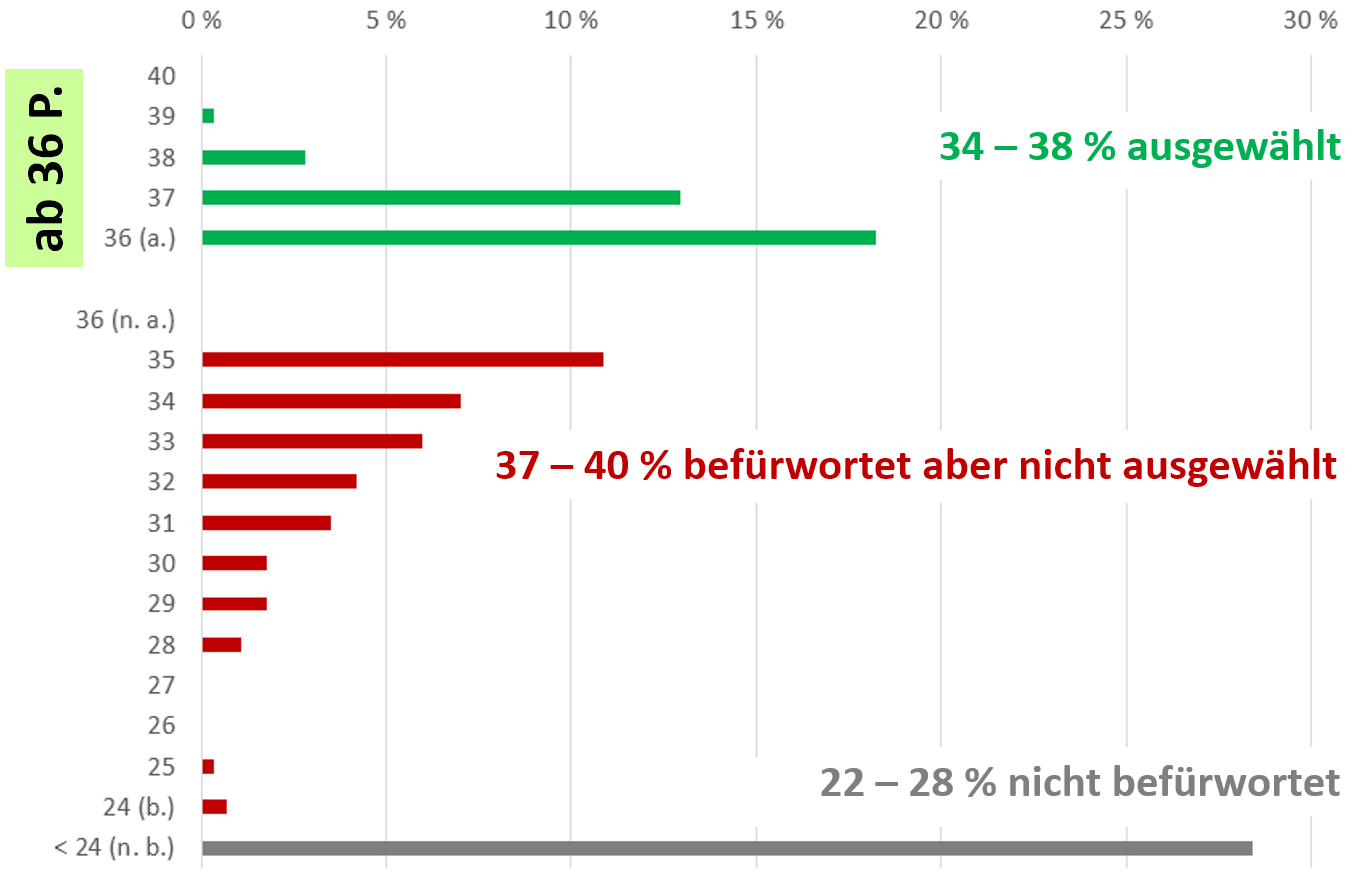

Die IGF-Forschungsvorhaben "PlasmaGraph", "SimBond" und "Sapphire4Future" erhielten jeweils 90 % der maximal möglichen Punktezahl. Die F.O.M. prognostiziert die Projektstarts bereits im 1. Halbjahr. "HoliAM", erhielt im September 2025 ebenfalls 36 von 40 Punkten und startet vsl. im März oder April.

…

Bis Ende 2023 durften alle Mitglieder der "Arbeitsgemeinschaft industrieller Forschungsvereinigungen" (AiF) IGF-Fördermittel beantragen. Nach zweijähriger Übergangsfrist sind ab 01.01.2026 nur offiziell autorisierte Forschungsvereinigungen antragsberechtigt. Zu ihnen zählt die F.O.M..

…

Wissenschaftler aus Ulm wollen mithilfe der Bildgebung in der Ortsfrequenzdomäne Zugang zu Objekteigenschaften erschließen, die weit über die Leistung besheriger 3D-Scanner hinausgeht. Die Methode soll In-Process- und At-line-Qualitätskontrollsysteme und eine erweiterte Materialdiagnostik ermöglichen.

…

Wissenschaftler aus Kiel, Dresden und Würzburg optimieren zusammen ein Herstellungsverfahren für hochtransparente, mechanisch beanspruchbare Keramiken. Forscher der Hochschulen Mittweida und Jena entwickeln einen selektiven, schädigungsarmen Laserabtrag von Schichtsystemen auf optischen Bauelementen.

…

Die Zusammenführung von Knowhow aus Totalreflexions-Kavität-Mikroskopie (TIRC), Spectroskopie, Mikroresonator-Arrays und Ultrakurzpulslaser-Fertigung in einer skalierbaren Mikroskopie-Plattform soll Langzeitbeobachtungen über Stunden bis Tage ohne phototoxische Schäden möglich machen.

…

Das Jahresversammlung des Industrieverbandes SPECTARIS in 2025 bot Raum für regen Austausch zu den Innovationsinteressen der begleiteten Branchen Optik, Photonik, Analysen- und Medizintechnik. Die F.O.M. unterstützt durch Betreibung von Vorlaufforschung und mit Seminaren zu Innovations-Themen.

…Bundeswirtschaftsministerium setzt sich gegenüber Bundesministerium für Forschung, Technologie und Raumfahrt durch: Themenoffenheit und Möglichkeit direkter Einflussnahme der Industrie bei der Innovationsschöpfung bleiben erhalten.

Exzellente Ergebnisse bei IGF-Gutachtersitzungen im September: Eine innovative Herstellungsroute für polykristalline, transparente Keramiken mit hoher Belastbarkeit und optimalen Eigenschaften sowie ein selektiver, schädigungsarmer Ultrakurzpuls-Laserabtrag von Schichtsystemen werden nun entwickelt.

…

Der Bundeshaushalt für 2025 wurde am 26.09.2025 verabschiedet. Das IGF-Budget ist auf unverändert niedrigem Niveau. Es gibt keine Kompensation der späten Haushaltsverabschiedung durch höhere Verpflichtungsermächtigungen. Bisher sind in 2025 erst 35 % der Vorjahresauswahl zur Förderung ausgewählt.

…

Durch laserstrukturierte Werkzeugstempeloberflächen konnten sowohl mittels Heißprägen als auch mit dem UV-Spritzguss-Verfahren Polymerfolien mit einer erhöhten hydrophoben Wirkung in einem einstufigen Prozess hergestellt werden. Dabei war das UV-Spritzguss-Verfahren um 87 % schneller.

…

Die Referenten boten eine fundierte Auffrischung des Basiswissens, vertiefende Details zu erprobten Strategien und zahlreiche Praxistipps und Empfehlungen für den Arbeitsalltag, um rechtliche Stolpersteine zu vermeiden und den Wert der Erfindungen zu maximieren.

Mithilfe von systematischen Untersuchungen beim Präzisionsbonding sollen Material-Interaktionen untersucht und durch Simulationsmodelle Fehler beim Kleben vermieden werden, um so Herstellungsprozesse von optischen Komponenten zu optimieren und die Grundlage für eine Automatisierung zu schaffen.

…

Neue Prozessketten für die Fertigung komplexer 3D-Saphir-Bauteile, für die es derzeit keine wirtschaftliche Alternative gibt, sollen entwickelt werden. Dazu werden Einzelprozesse unter Verwendung neuer Laserquellen und mechanischer Bearbeitung betrachtet und für Demonstratoren abgeleitet.

…

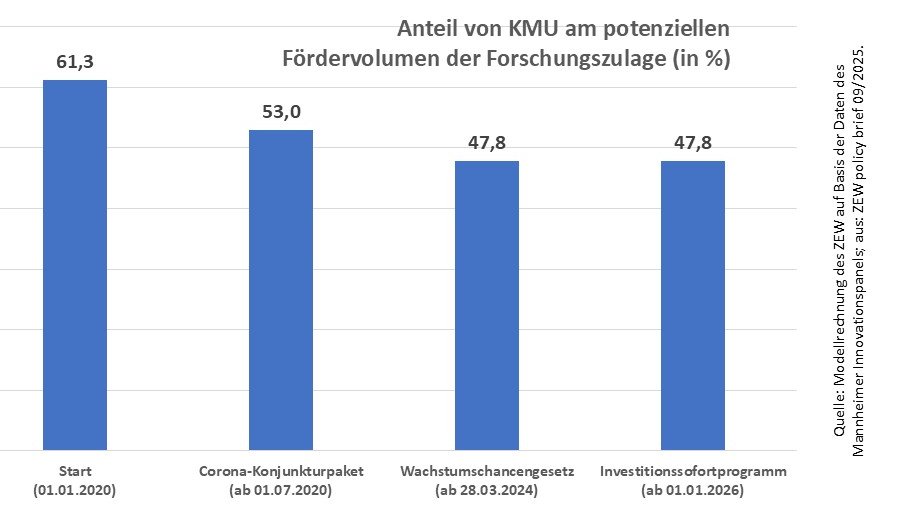

Seit 2020 wurden die Förderbedingungen dreimal geändert. Das jährliche Fördervolumen soll nun auf 4 Mrd. Euro anwachsen, obwohl das Instrument bisher insgesamt erst von ca. 19.000 Unternehmen genutzt wurde, also weit weniger Unternehmen als die IGF jedes einzelne Jahr mit ihrem Transfer bedient.

…

Hohe Auflösung und große Winkeldynamik sollen in einem neuen optischen Prüfsystem vereint werden. Dazu sollen virtuelle Messinstrumente in einer Optiksimulationsumgebung erzeugt, simulierte Messungen mithilfe eines Modells durchgeführt, ein Demonstrator konstruiert und experimentell validiert werden.

…; M.l. Mitarb. Mertins u. Frohs Ref. Industrieforschg.; u.v.l.: Proj. Rio sio u. PolyPro3D; F.O.M.-GF Safaricz m. MinDirig'in Alemany, Proj. TransCeram")

Am 05.06.2025 stellten Forschungsvereinigungen, -einrichtungen und Unternehmen auf Einladung dem Fördermittelgeber und der Öffentlichkeit Ergebnisse besonders erfolgreicher Innovationsforschungsprojekte vor. Parlamentarische Staatssekretärin Gitta Connemann war begeistert.

Im Anschluss an das IGF-Projekt "Prozessentwicklung zum Koordinatenschleifen sprödharter Werkstoffe" (ProKos) soll nun ein KI-basiertes System entwickelt werden, das die Oberflächenrauheit vorhersagt und die Schleifparameter automatisch und in Echtzeit in einer Rückkopplungsschleife optimiert.

…

Mithilfe eines modularen und integrierbaren Systems mit robotergeführter Optik soll die Inspektion von Optiken mit einer automatischen Erfassung geometrischer und stofflicher Oberflächeninformationen sowie softwaregestützter Fehlerklassifizierung in Verschmutzungen und Defekte automatisiert werden.

…

Komplexe Komponenten der Fluoreszenzmikroskopie, die mit erheblichem Justage- und Wartungsaufwand verbunden sind, sollen durch ein miniaturisiertes Scanning-Gerät mit einem Silizium-Mikroaktor, das mit Quantum-Dots für Lichtemission und -detektion beschichtet ist, ersetzt werden.

…

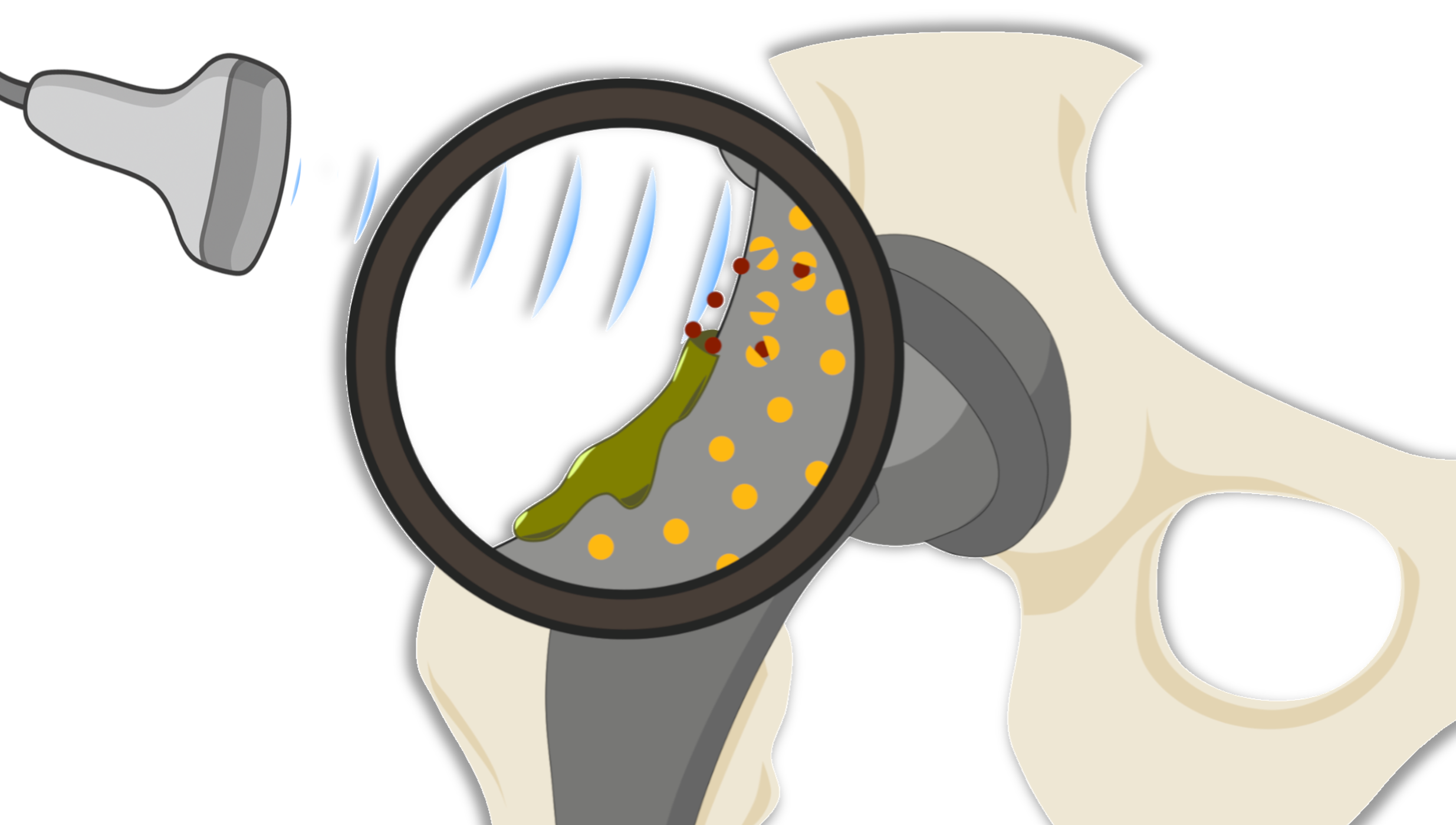

Revisionsoperationen nach Implantationen nehmen stetig zu und sind sehr kostenintensiv. Kapseln, die in die Ummantelung eingesetzter Prothesen eingebettet sind, sollen nach externer Ultraschallbehandlung einen integrierten Wirkstoff freisetzen, der einen operativen Eingriff verhindern soll.

…Erleben Sie auf unserer Konferenz die Industrielle Gemeinschaftsforschung (IGF) in den F.O.M.-Branchen anhand von Demonstratoren abgeschlossener und Zwischenergebnissen laufender Projekte und erfahren Sie von unseren neuen IGF-Vorhaben, deren Forschungsarbeiten Sie aktiv mitsteuern können!

…Mittels Laser Power Bed Fusion-Verfahren gefertigte Komponenten aus metallischen Massivgläsern weisen nur unzureichende Oberflächengüten auf. Eine ganzheitliche Überarbeitung des Fertigungsprozesses soll für diese auch Anwendungen in der Optik und Medizintechnik ermöglichen.

…

Neuer F&I-Politikansatz der Missionsorientierung ohne Durchschlagskraft, fragliche positive Effekte zahlreicher Politikmaßnahmen, Rahmenbedingungen für Innovationsforschung nicht förderlich. Auswirkung der zurückgehenden Förderung vorwettbewerblicher Vorlaufforschung erneut nicht analysiert.

…

Die Kombination eines bestehenden mit einem neuen SLE-Verfahren erzielt höhere Prozessgeschwindigkeiten, hohe Selektivitäten und größere Abmessungen der Bauteile mit hoher lokaler Präzision. Dadurch erschließen sich neue Anwendungsfelder zur laserbasierten Herstellung von 3D-Glaskomponenten.

…

Die Themen "Robotik". "Automatisierung" und "Künstliche Intelligenz" spiegelten die steigende Nachfrage der Industrie hierfür. Die F.O.M. zeigte beeindruckende Beispiele vorwettbewerblicher Forschungsprojekte zu robotischen Anwendungen und offerierte ihre Unterstützung bei weiterem Forschungsbedarf.

…

Die AiF Projekt GmbH wurde erneut mit der Projektträgerschaft des Zentralen Innovationsprogramms Mittelstand (ZIM) zur Förderung des innovierenden Mittelstands beliehen. Die ZIM-Programm-erfahrene AiF Projekt GmbH wird auch zukünftig mit ihrer Expertise zur Stärkung der deutschen Wirtschaft beitragen.

…

Turnusgemäß wählte die F.O.M. im Rahmen der Mitgliederversammlung am 06.11.2024 ihren Vorstand und die Mitglieder des Wissenschaftlichen Beirats neu. Die für den Vereinserfolg wichtigen Organe der F.O.M. sind ehrenamtlich tätig. Das Wahlergebnis spiegelt die hohe Zufriedenheit mit der Organarbeit.

…

Ein Projektträgerwechsel, umfangreiche neue administrative Aufgaben, ein niedriges Budget für das wichtigste Innovationsförderprogramm des Landes, Widerstand gegen die gesetzlich beschlossene Auflockerung des Besserstellungsverbots - 2024 war ein Hindernislauf. Aber die F.O.M. kam gestärkt ans Ziel.

…

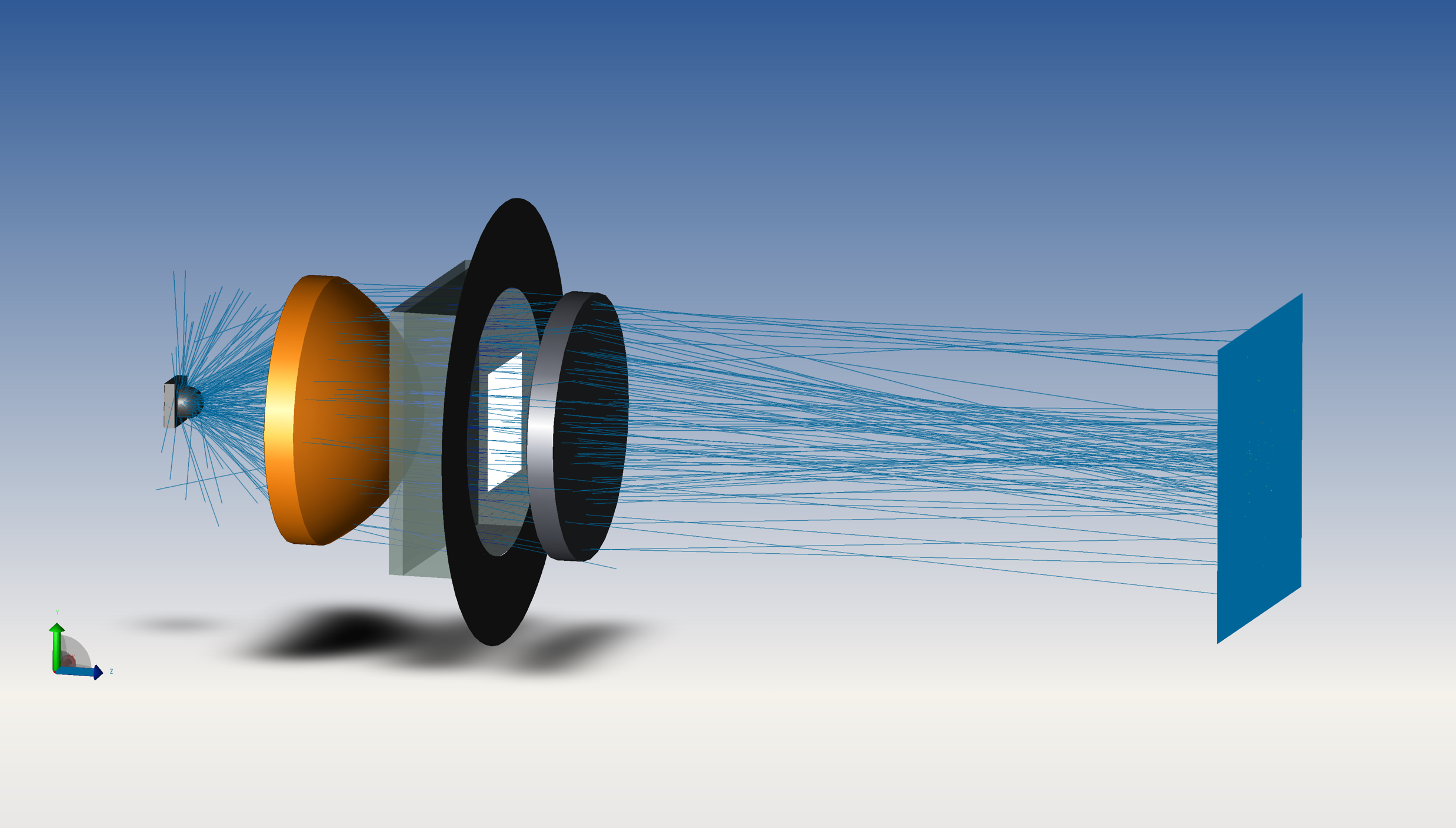

Eine Reproduzierbarkeit der Messungen des intraokulären Drucks, gemessen mit Hilfe schmerzfreier Lichtimpulse, ist derzeit aufgrund der Pulsation der Augengefäße nur unzureichend. Die Erweiterung eines Tonometers durch einen optischen Aufbau soll Messungen zu einem definierten Zeitpunkt ermöglichen.

…

Innovativen Forschungsideen wird am effektivsten durch interdisziplinär aufgestellten Akteuren aus Wissenschaft und Wirtschaft nachgegangen. Erfahren Sie von geplanten Vorhaben, erleben Sie den Fortschritt geförderter und diskutieren Sie die industrielle Machbarkeit neuer und laufender Projekte.

…

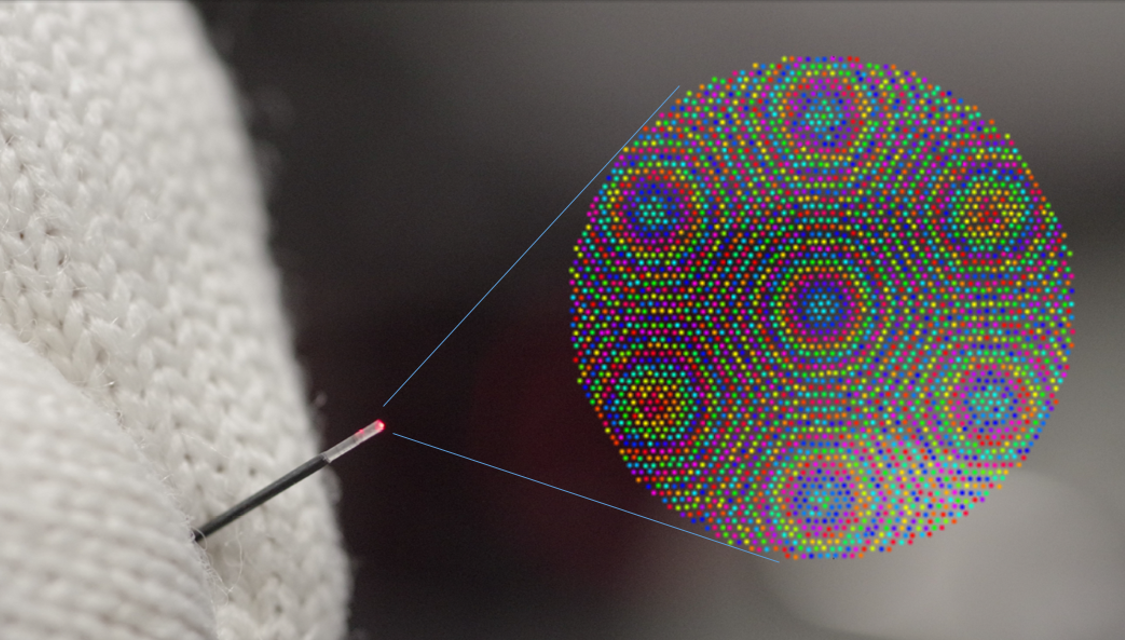

Die entwickelte Faser hat einen Durchmesser von 450 µm und führt das Licht verlustarm über mehrere Meter. Durch ein diffraktives optisches Element kann ein Fokus hinter der Faser erzeugt und die Faser kann als ultradünne Linse genutzt werden. Es wurde eine laterale Auflösung von ca. 1 µm erreicht.

… u. J. Knoll (BMBF)")

Die Entscheider beider Vereine sind überzeugt: Die Innovationskraft der mittelständischen Industrie in den gemeinsam begleiteten Zukunftsfeldern Optik, Photonik, Analysen und Medizintechnik ist einer der wichtigsten Motoren der deutschen Wirtschaft. Gerade jetzt ist der Ausbau von FuE unerlässlich.

…

Die Oberflächenpolitur ist ein die Qualität von Hochpräzisionsoptiken entscheidender Prozess. Unter Verwendung eines KI-Systems zur Abbildung des Wissens und der Erfahrung eines Feinmechanikers soll dieser Schritt mit einer automatisierten Hebelpoliermaschine reproduzierbar und produktiver werden.

…

Ein neuartiger, ultradünner und flexibler, faserendoskopischer Temperatursensor soll nun auch sicher die Temperaturmessungen in komplex aufgebauten und miniaturisierten Geräten durchführen können. Durch die verwendeten Materialien wird er zudem chemisch inert und biokompatibel sein.

…

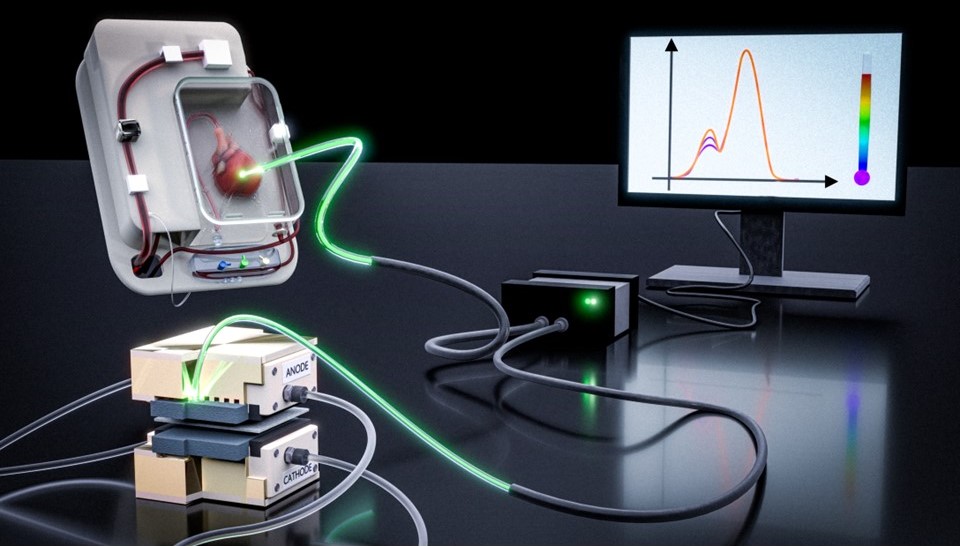

Per- und Polyfluorierte Alkylsubstanzen (PFAS) sind nicht abbaubar und gelangen durch den Wasserkreislauf in den menschlichen Organismus. Die Detektion von PFAS in Flüssigkeiten durch miniaturisierte Sensoren soll mittels eines trainierten neuronalen Netzwerks realisiert werden.

…

Durch die Kombination multispektraler Bildgebung mit strukturierter Beleuchtung wird ein innovatives Messsystem zur sicheren Erkennung von prämalignen Läsionen am Gebärmutterhals entwickelt. Damit soll die auf visuellen Eindrücken basierende Entscheidung zu einer Biopsie wesentlich erleichtert werden.

…